こんにちはアスカ工務店遠藤です。

今日はいつもより嗜好を変えた話です。

少し前ですが、定年退職後、年金をもらっても老後資金が2000万円足りないということで

新聞等で選挙も絡み話題になりました。

私もこの話を聞いた時に漠然とですが何で?気になりました。

なぜかというと私も数年後にはこの世代になり、言われていることがもし本当なら

何らかの対策をしなければならないのかな? と思ったからです。

といっても私は自営なので、定年退職は基本的にはないのですが。

いろいろ調べる内にあるミニコミ誌にこの事について詳しく載っていたので、私は住宅資金と

絡めて書きたいと思います。

老後資金2000万円の不足とは?

金融庁の金融審議会報告書の内容が、大きな話題を呼んでいます。

「夫婦そろって65歳から30年間生きると、老後資金が総額で2000万円不足する」

との試算が発表されてことが発端です。

老後の資金が、年金だけでは足りず、別に2000万円~3000万円必要だというのです。

もしこの事が事実なら私たちは住宅をどのように考えておいたら良いのでしょうか。

年金があてにならない?

そもそもの事の発端は、ゆとりある老後生活をするための金融サービスのあり方を、

金融審議会のワーキンググループがまとめた報告書です。

その報告書の中には、厚生労働省による平均的な家計支出調査のデータが使われています。

こうした現実のデータをもとに、老後資金のことを考えなければならないこという事です。

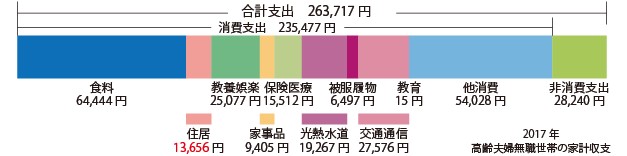

例えば、先の家計支出データを基にすると夫が65歳、妻60歳以上の夫婦のみの世帯の、月平均支出は23万5477円。

その中には、食費や医療費、交通費、通信費を始め、もちろん住居費も含まれています。

これに加えて税金や社会保険料などの非消費支出が2万8240円あって、平均的な生活を行うには、

夫婦2人で月に26万3717円の費用がかかるという事です

一方、将来算出した一般的家庭の月平均収入は20万9198円。

その内19万1880円は、いわゆる年金である社会保障費で、その他に1万7000円程の、雑収入があるとされています。

その支出と収入の差額である、毎月約5万5千円が足りなくなり、この不足分は貯蓄等で対応しなければならないとしています。

65歳から30年暮らすには、

もちろん、この数字は家庭調査を根拠として、あくまでも平均化した数値です。

じつは、同じように高齢夫婦無収入世帯の平均的な純貯蓄額は2434万円あるというデータがあるそうです。

それでも、年金だけではあてにならないということが心配の種になっています。

一方、65歳以上の就業率は、日本は他国に比べても高く、さらには高齢者の運動能力も15年前と比較すると、

相当に高まっています。その上、70歳以上まで働ければ働いて収入を得たいという意欲の高さも報告されています。

2千万円の貯蓄額といえば大きく感じますが、例えば月5万5千円、年収にすれば7~80万円の仕事があれば、

それだけの貯蓄額に匹敵するということです。

しかし加えて、これらの試算は、あくまでも調査の上での平均的な数値から計算されたものであり、

たとえ平均であったとしても、この数値通りに生きられる人は決して多くないはずです。

たとえば食の好みや健康状態、あるいは趣味の持ち方でも、当然のように支出も収入も変わってしまいます。

その中には、住んでいる家の状況も大きく影響するでしょう。

そのためには、これらの将来の貯蓄や出費を考えながら住宅の計画を織り込むことも欠かせません。

たとえば住宅ローンを抱える決断をするのにも、こうした老後資金のことを考えないわけにもいかないはずです。

人生100年時代に向けた、長いスパンでの計画をもう少し住宅の資金と重ねながら、立てる必要があります。

当社では、家を建てられるお客様には「家づくりの為のライフプラン」をお薦めして実施しています。

ただ、今までこのあたりのことはあまり意識しないでお伝えしていました。

これからは定年退職した後の将来のライフプランを考えての家づくりを意識してお伝えしていこうかなと思います。