1.家づくりライフプランとは?

当社では家づくりをされるご家族には「家づくりのためのライフプラン」を推奨しています。

「ライフプラン」というと保険屋さんがやるあれね。と思った方はライフプランの意味を少し知っています。

でも内容は似ていますが、意味合いと求めている事が少し違います。

「保険屋さんがやるあれね。」は生涯にかかるお金の流れと万が一の例えばご主人の急な病気やケガ、あってはいけませんが死亡による災難があった場合に家族が、その後、困らず生活ができるように担保する保険計画が主な目的です。

「家づくりのためのライフプラン」はもちろんそういうことも大事ですが日々の生活の収入、支出を計算し、それに住宅ローンの支払を加味した場合のお金の流れを将来まで見通します。

その結果、将来まで家族の生活が無理なく、そして楽しみなどを我慢することなく過ごすことができる、住宅資金の総額を知ることができます。

そして、その判断材料は貯蓄の状況です。

住宅ローンを払いながら貯金を無理なくしていける、当然ながら貯金額が年々増えていくことが目標です。

家づくりは家族にとっては人生における大きなイベントの一つです。

でもそれはマラソンに例えればゴールではなくスタートです。

ここから始まる人生の長い道のりをご家族で、無理なく楽しく、健康的に過ごす為にも「家づくりの為のライフプラン」は家づくりの一歩としてお薦めしています。

2.人生の荒波に備える

少し遠回りになりますが、私の話をさせてください。

私は1960年生まれです。

自分で言うのも何なんですが、まさに昭和時代の日本の高度成長時代とともに成長し、成人し、この時代を見てきました。

当時まだ物がない時代でしたので電化製品など箱物が家の中に次々増えていきました。

でも当時それを買えるだけの父親の給料も年々上がっていたと思います。

自分が成人して社会に出てからも好景気は続きました。

1980年台後半から1990年台後半にかけて、まさにバブル景気絶頂でした。

ちょうど、その頃工務店の現場監督をしていましたが、建築地が熱海、伊東、函南と伊豆地域だったので別荘建築の依頼が多かったです。

当時は建売別荘などは売れて売れて建てるのが間に合わないぐらいでした。

私は当時まだ20代中頃のかけだしの現場監督でしたが、いっぺんに5棟ぐらいの現場をもたされ職人さんが間に合わなくて困った経験があります。

でもバブルは突然弾けました。

別荘は売れなくなり仕事も減りました。

バブル時代と今では極端過ぎて比較にならないとは思いますが、長い人生山あり谷ありです。

「何の対策もしなかったけど無事に老後を暮せています。」と言うのは私から上の60代〜70代以上の世代です。

特に「住宅資金」は人生計画によっては結婚して間もなく訪れる高額な支出だと思いますので、住宅購入を検討する30〜40代のタイミングでの「家づくりのためのライフプラン」は重要で必要だと思います。

3.ライフプランにおける人生「5つの時期」

以前にも言いましたが当社で今家づくりのアドバイスをさせていただいているお客様のご家族は20歳代後半から40歳台前半の方たちです。

家族構成はまだご夫婦二人の場合もありますが、お子さんが一人か二人、三人以上のご家族もいます。

お子さんの年齢はゼロ歳から小学校高学年、たまに中学生もいます。

このようなお客さんたちを対象にするとライフプラン上共通する事があります。

それは人生において「5つの時期」で貯蓄目標や気を付けなければいけないことがあるということです。

1)第1財産形成期

現在から子供の教育費がかかるまで(高校や大学に進学するまで)の時期です。

ここは貯蓄を増やすべき時です。

子供が小さいうちの教育費はまだそれほどでもありません。

この時期に次にやってくる「教育負担期」に向けて貯蓄をしておかないといけません。

このタイミングで住宅購入を検討することが多いのですが、大事なことは家を買っても貯蓄を続けられるかどうかです。

共働きをしたりしながらでも頑張って貯蓄を積み立てておくことが大事です。

よくこの時期のお客様に家を建てる時期について聞かれることがあります。

子供が小さい時に家のための頭金をためて何年後かに家を建てたほうがいいか? とか

ローンの繰り上げ返済はいつやったらいいか? などです。

そういう質問があった場合、今の景気動向や金融機関の金利の話もしますがまずは今自分たちの置かれている現実的な状況である、これからかかるであろう「人生の三大支出」の一つ「教育資金」の話をして、ライフプランの

結果を見ながら適切な住宅ローンの借り入れ時期をお知らせしています。

2)教育負担期

子供が大学進学をして卒業するまでの時期です。

ここは支出が増えてしまう時です。

私立や進学塾に通わせるのなら高校入学くらいのタイミングから始まります。

大学は文系か理系もしくは医歯薬系か、また自宅からか下宿して仕送りが必要のか、などによって、年間数百万円単位で変わってきます。

子供が2人以上いる場合、教育負担期は一番下の子が大学を卒業するまで続きます。

この時期は家計が赤字になることが予想されます。

貯蓄や住宅ローンの繰り上げ返済、車の購入や家族みんなでの旅行などは難しくなるかもしれません。

3)第2財産形成期

教育負担期が終わってから定年するまで、もしくは出向や転職などで勤務先が変わって収入が大きく下がるまでの時期です。

ここは再び貯蓄を増やすべき時です。

教育負担期に学費や仕送りに消えていた分を貯蓄に回すことが出来るようになります。

子供の結婚もこの時期になる可能性があり、備えておかないといけません。

また退職金がいくらくらいになりそうかはかなり大事な要素です。

50代後半〜60代くらいになるこの時期には身体を壊す方も多くなります。

健康に気を配るとともに、生命保険や医療保険の見直しなどもしておいた方がいいかもしれません。

4)老後前期

定年、もしくは職場が変わって収入が減る時期です。

公的年金がもらえる65歳まで、そして住宅ローンが完済するまでの間、貯蓄を切り崩すことになるかもしれません。

貯蓄が十分にないと家計にとっては厳しい時期になります。

5)老後後期

住宅ローンも終わり、公的年金を受給しながら暮らす時期です。

基本的に、これまでの貯蓄を少しずつ切り崩しながら年金の範囲内で暮らすことになります。

貯蓄の状況をみながら余裕があれば旅行をしたり、家のリフォームやメンテナンスをしたりします。

大きな病気や介護などで大きな支出が必要にならないようにしたいですね。

上の人生における「5つの時期」は自分も含めて誰もが家族をもてば、体感することです。

ただ意識をしていないと「そんな時期なんだよな〜。」で過ごしています。

経済状況によってそれが緩やかだったり厳しかったりします。

そして、今の日本の低成長の景気状況ではまだまだ先は見えないしこの状況がずっと続くと見たほうがいいかもしれません。

どちらかと言うと厳しい状況になると思います。

4.実際のライフプランのやり方

では実際のライフプランのやり方を解説します。

最初することは家庭に入ってくるお金と出て行くお金を調べることです。

家庭に入ってくるお金とはご主人や奥様の給料などですね。

奥様がパートでも実際に入ってくるお金で計算します。

ただ、奥様の場合はこれから出産育児の予定がある場合はその間は収入無しで計算し産休や育休でも収入があればそれも計算に入れます。

最近結婚して「いつ、出産になるかわからないよ〜。」

という場合でも希望でいいので男の子、女の子がいつ頃生まれるかでライフプランに入れていきます。

そして家庭から出て行くお金は生活費などですね。

アパートなどに住んでいれば家賃、食費からガソリン代、携帯電話代など外食代や遊び代、小遣いなどを入れます。

これらを知る為に本当は家計簿などをつけていれば一番わかり易いですが、きっちり家計簿をつけている家族は少ないので、過去、3ヶ月分のお金の入出がわかる領収書や通帳などを持ってきていただいたりします。

後は今入っている保険証書など。

たまに保険証書がなぜ必要か?聞かれますが、住宅ローンを借りるということは担保になる団信など生命保険に入ることになるので、今入っている保険が金額的や条件的にかけ過ぎ、かけ間違いになっていないかを確認する為です。

ライフプランにかかる時間は聞き取りに約1時間半から2時間。

実際の今のお金の入出情報から将来の話をします。

最初に言いましたが、これから生まれてくるお子さんの将来も考えての家族構成。

将来、どんな学校にいって、どんな教育をさせたいかなど。

今、この時点では夢と現実とで聞き取りをしていきます。

実際、お子さんが将来どのような学校なのか?、私立なのか?公立なのか?

大学の場合、家を出て住むのか?通いなのか?でお金のかかり方は違ってきます。

日々の生活に目を戻すと食費などが月にどのぐらい使っているかはいろいろ領収書の金額などを足してくと意外とかかっていることに気づく場合が多いです。

でもここで重要な事がもう一つあります。

それは話し合いの中で現実ではなく理想を入れ過ぎないこと。無理な生活費を詰めた情報をいれても実際に家を建てた時に現実とそぐわなくなります。

そして自分たちがこれだけはやりたい事や今やっていること、例えば一年に一度の家族旅行などの娯楽の部分。

お子さんが小さい時、これが思い出にもなりますし、家族の絆も作れますね。

ライフプランではこれらの事をしっかり入れて計画したいです。

5.ライフプラン結果発表

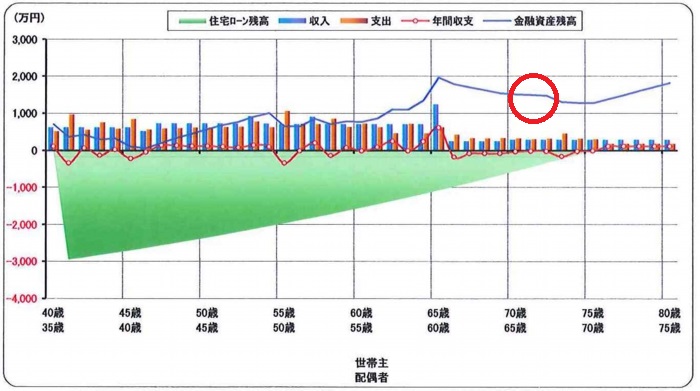

これらの情報を集計してA4の大きさの約40ページ程のライフプランの結果書類になります。

その中で一番重要な情報は以前にも書きましたが、貯蓄情報(金融資産残高)です。

赤い丸の部分がそうですが、この線が0ラインより上位にあり右へは時系列になるので年々増えてくようならば問題無いです。

反対にこの線が真ん中の0ラインより下に下りなかなか上に上がってこないと生活費は保険などのお金の流れを見直したり、住宅資金の総額を調整する必要があります。

いずれにせよ、何回もいってますが、家づくりは人生にとって大きな夢と同じぐりらいの大きなお金も必要になります。将来を予測して自分を知り備える「家づくりのためのライフプラン」はその為のツールです。

6.まとめ

今まで、「家づくりのためのライフプラン」についての話をしてきました。

で、何が一番重要かというと?

将来に備えて貯蓄ができる範囲内の住宅資金の総額を決めて住宅ローンの計画を立てたいということです。

ライフラプンを実施すると家族の将来までのお金の流れがわかります。

厳しくなりそうなら、なるべく早いタイミングでその原因を知りしっかり準備をすることができます。

「人生の三大支出」の中で、「教育費」、「老後費」は何年後に始まるかがほぼ決まっています。

しかし「住宅資金」は自分で決めないといけません。

しかも結婚して初めの段階で検討タイミングがやってきます。

家づくりにかかる資金をいくらにして住宅ローンはどう組むか?

これで教育負担期、老後期は乗り切ることができるのか?

などなど住宅資金をどうするかを検討するタイミングでライフプランを考えること、収入と支出を見通して、貯蓄や保険を設計しておくことがとても大事なのです。

ライフプランの内容は家族それぞれ内容が違います。

「みんなそうやってるから」とか 「住宅会社の営業マンが大丈夫と言っていたから」のような人任せの考えで自分たちの将来を左右する家づくりを進めないでいただきたいと思います。

最初にも言いましたが、家を買ってローンを組んだ後も「教育費」「老後費」にそなえて貯蓄できるかどうかがポイントになります。

家づくり計画は家族にとっては人生に一度あるかどうかの大きなイベントの一つです。

夢も大きく広がりますが、同じぐらいかもっと大きなお金もかかります。

将来を予測して自分を知り、備える「家づくりのためのライフプラン」を家づくりの前にすることはその対策方法の一つだと思います。