1.まずはライフプラン、そして資金計画。

人生の三大資金は「住宅購入」「教育」「老後」と言われています。

特に住宅購入は、高額な住宅ローンを借りることになる為、その後の家族の生活に大きな影響を与えます。

住宅ローンの借り過ぎ、借り違いがないように注意するとともに住宅ローンの返済額を日々の生活費や将来の出費とともに考える必要があります。そして、この作業により自分たちが無理なく買える、土地や家の総額で住宅ローンを借りる必要があります。

このようなお金の流れを明確にすることが家づくりの為のライフプランです。そして、ライフプランは人生全体を見ることになりますが、家づくりの為の資金計画は家づくりに焦点をあてかかる資金の総額を出す作業です。家づくりにかかるであろう全ての出費を正確に出すことで家づくりがより現実をおびてきます。

アスカ工務店では家づくりライフプランを無料にてお受けしています。

ライフプランをお希望される場合正確に現実的に近いものを作成するために次の書類が必要になります。

- 1.旦那様、奥様の収入が分かるもの 源泉徴収等

- 2.ご家庭の支出が分かるもの。(出来ましたら過去3か月ほど) 家計簿、支出メモ、お引き落しの通帳のメモ、等

- 3.生命保険、医療保険、がん保険、自動車保険 の内容が分かるもの 証書等

ライフプランは個人情報の扱いにもなるので当社と契約しているファイナンシャルプランナー(平木雅康氏)が個人情報の書類をサインいただいての作業になります。

ライフプランの結果はお知らせいただいたデータをパソコンに打ち込み御提出させていただきますので、後日、結果のお知らせアドバイスの為に当社にご足労いただきます。

2.ライフプランの結果と対策例

ここで実際にライフプランをやられたご家族の結果と改善例を公開いたします。

ライフプランの見方

ブルー線の金融資産残高(貯金)が年を追うにつれ変化します。

ボーダーラインの黒線より上にあれば問題ありませんが、下にあると貯金残高が

マイナスになる事を示しており、将来に向けての対策が必要になります。

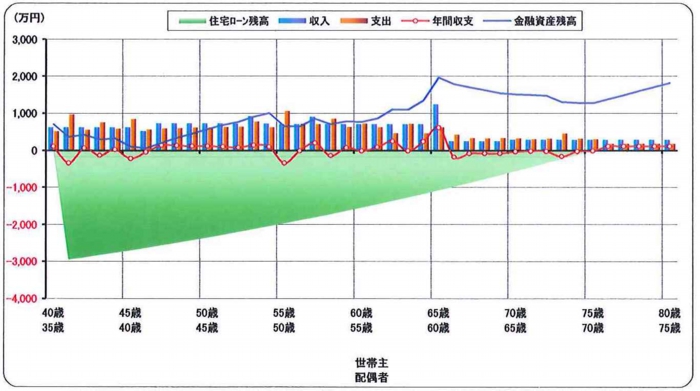

ライフプラン例1

夫 40才 妻 35才 子供 4才(男子) 1才(女子)

年収 夫(会社員) 500万 妻(パート) 96万

住宅ローンは(三角の緑の帯)年々減ってはいますが、子供が中学高校と進むにつれ教育費がかさみ大学受験に掛けて、貯金の残高がマイナスになる傾向にあります。

改善個所

夫婦の保険の見直し

老後の生活費の見直し

妻の収入の向上 パートから正社員 など

例1.改善後

改善後貯金残高が常にボーダーラインの黒線の上に来ました。

改善個所を実行に移せば住宅ローンを組んでも将来まで安全に暮らすことが出来るライフプランになりました。

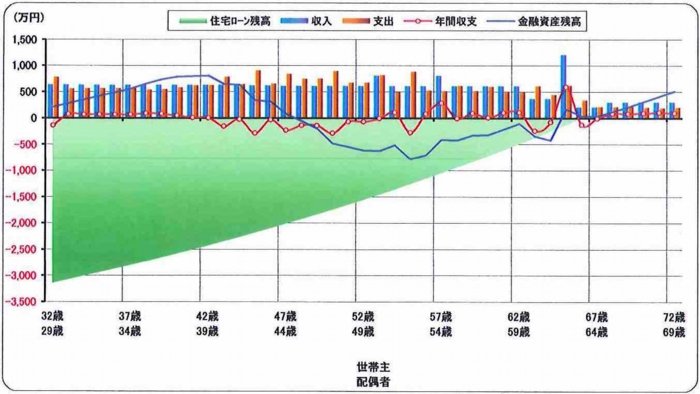

ライフプラン例2

夫 32才 妻 35才 子供 1才(男子)

年収 夫(会社員) 370万 妻(会社員) 240万

例2.改善前

例1と同様、子供の教育費が掛かりはじめる頃よりボーダーラインより金融資産残高が下がり始め貯金残高がマイナス傾向になります。

改善個所例

夫婦の保険の見直し

今の生活費の見直し

例2.改善後

改善後は貯金残高がボーダーラインより上に上がりました。

改善個所を実行すれば、住宅ローンを組んでも将来まで安心して生活することが出来ます。

なかなか、今の生活水準を変えることは大変ですが、外食を控える、なるべくコンビニでの買い物を控えるなどちょっとした事の習慣が生活費を節約することになります。

ライフプランのポイント

当社で推奨しているライフプランですが、基本的なライフプラン上の収入はボーナスなし昇級なしで計算しています。

おそらく、一般会社員の方であれば昇給もボーナスもあると思いますが、それをないとして計算すれば実際の生活では収入の面で安全側に働き、万が一のご主人様の病気や怪我等に遭遇されても安心してご家族は生活できると思います。

そのような余裕が生まれれば、それを他の楽しみに使われれば生活にもゆとりが生まれます。

それもライフプランをやる意味とお考えいただくと、よりご理解が深まると思います。

3.当社では家づくりライフプランについてや住宅ローンについて簡単に学べる無料!家づくりのための「やさしいお金の考え方」勉強会を定期的に開催しています。

セミナーを受講された お客様の声