こんにちはアスカ工務店遠藤です。

ある住宅ローンの勉強会で教えてもらいました

なんと「住宅ローンを借りた80%以上の人が、住宅ローンで失敗している」そうです。

(意味が分かりませんが)

当社では来週の1月22日に賢い家づくりの為の「ライフプランから逆算する資金計画勉強会」

を開催いたします。

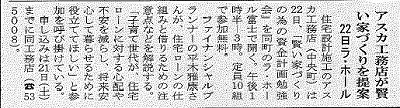

富士ニュースに当社の資金計画勉強会が掲載されました。

よくお客様から

「住宅ローンは固定金利がいいか変動金利がいいか」 という質問を受けます。

(ここでいう固定金利とは3年5年10年というある一定期間の変動型固定金利では

なくフラット35のように全期間固定型の固定金利です。)

その時私は反対に質問させていただきます。

「あなたはどちらがいいと思いますか?」

そういうと

「銀行で説明してもらったら、金利はこの景気で当分上がりそうもないので変動型が

いいじゃないかと言っていました。」

だから変動型がいいといいたいのでしょうか?

私はこの会話の中に二つの気になる点があります。

一つは以前の私のブログでも言いましたが、住宅ローンを相談する相手を選ばなければ

ならないこと。 銀行のように貸す側の人に聞けば、自分たちに有利な答えが返ってくる

可能性があります。

もう一つはこのお客様は結局、月々の返済金額が少ない変動金利がいいと思っているようでしたが

(この考えは住宅ローンを借りる方に共通し、気持ちはよくわかります。)

たとえそれで借りるとしても 変動金利の特徴である、文字どおりの金利が将来

高くなったり、低くなったりのリスクを承知で借りるかという事です。

極論ですがそのあたりのそなえができていれば、どちらで借りられても問題ないかと思います。

(それはあくまでも自己責任ですが)

例えば、将来万が一金利が上がり、月々の支払いが何千円か場合によっては何万何千円かに

なってしまっても、それを賄えるだけの自分たちの貯金を増やしておけばいいことです。

でも実際、家を買ってから お子さんたちが成長し教育費が掛かったり車を買い替えたりと

貯金は難しくなります。

そしてもし万が一金利が上がってしまい支払いが滞ってしまったり 又は滞らないまでも生活が苦しく

なってしまったら、その資金計画は失敗しているといえます。

住宅ローンが変動だろうが、固定だろうが返済期間が終わるまで問題なく支払いが

できるようするには

「ライフプラン」

とても大事です。

ライフプランではふつう住宅ローンの金利はフラットのような「固定型」で組みます。

固定型のような変動型より高い金利でも十分払っていける資金計画が

将来安全な資金計画といえます。